Genauere Kostenermittlung in einer frühen Projektphase

Für Planende ist es schwierig, dem Bauherrn gleich am Anfang verlässliche Angaben zu den Kosten zu liefern. Mit der neuen Umschlüsselungsfunktion bietet werk-material.online hier Unterstützung: Mit wenigen Klicks lassen sich nach BKP abgerechnete Projekte in den eBKP-H überführen. Die auf diese Weise gewonnenen Kennwerte ermöglichen bereits in der Phase der strategischen Planung differenziertere und präzisere Aussagen zu den zu erwartenden Kosten.

François Esquivié, Peter Müller, György Orbán, CRB

12.04.2022

Ein Bauherr trägt sich mit dem Gedanken, ein Projekt zu realisieren. Vorerst bestehen nur ungefähre Vorstellungen in Bezug auf die Nutzung und diean das Gebäude gestellten Anforderungen. Daher sind die Geschossflächen und die daraus resultierenden Gebäudevolumen noch nicht im Detail bekannt. Der Bauherr trifft sich mit dem Architekten zu einem ersten Gespräch und erläutert seine Bauabsichten. Dabei sind die zu erwartenden Kosten ein wichtiges Thema. Der Bauherr benötigt bereits zu diesem Zeitpunkt konkrete Aussagen zu den Kosten, da die Realisierung des Projekts nur innerhalb eines bestimmten Kostenrahmens möglich ist. Deshalb ist folgende Frage von zentraler Bedeutung: Welche Methode der Kostenermittlung liefert in dieser frühen Projektphase eine verlässlichere und präzisere «erste Zahl» – der ausführungsorientierte BKP oder der elementbasierte eBKP-H?

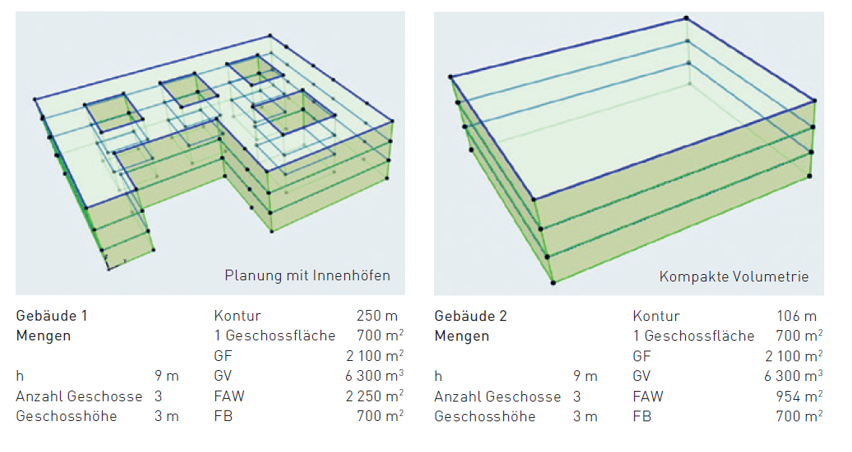

Die Projektvarianten

Das Beispiel zeigt, worin sich die Kostenermittlung mit dem BKP in einer frühen Projektphase von jener mit dem eBKP-H unterscheidet. Es werden zwei Projektvarianten gegenübergestellt. Der Bauherr beabsichtigt, ein dreigeschossiges Gebäude mit einer Geschossfläche von 2 100 m2 und einem Gebäudevolumen von 6 300 m3 zu erstellen. Hierfür stehen zwei Varianten mit unterschiedlichen Gebäudeformen zur Diskussion:

Gebäude 1 weist eine komplexe und stark gegliederte Volumetrie auf. Dagegen zeichnet sich Gebäude 2 durch eine kompakte Volumetrie aus.

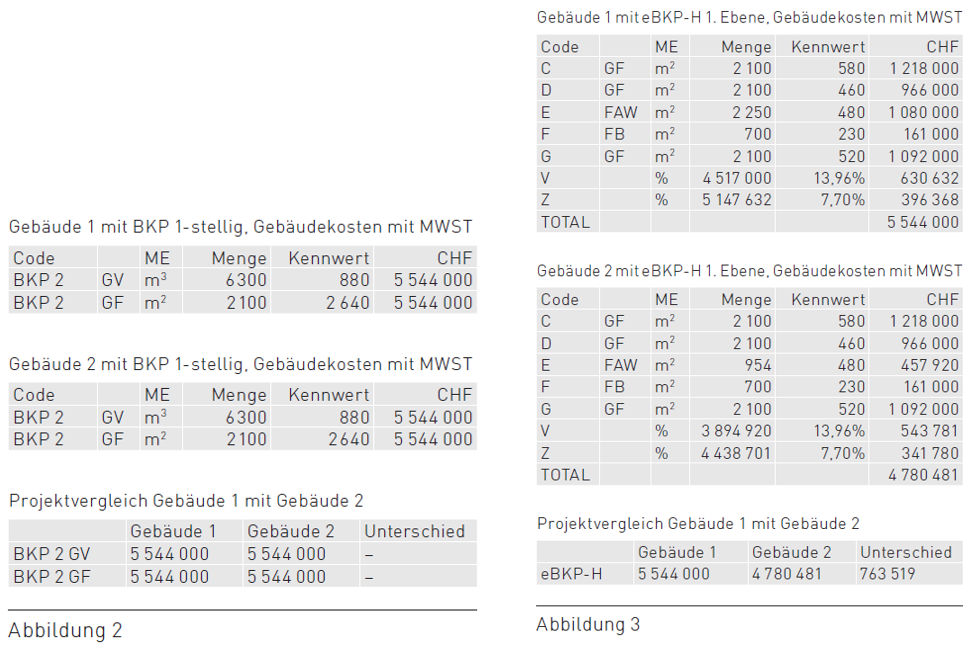

Eine Berechnung der Gebäudekosten (= BKP 2) auf der ersten Ebene des BKP auf Basis der Geschossflächen und des Gebäudevolumens ergibt für beide Varianten den gleichen Preis, da sowohl die Bezugsmengen (Geschossfläche und Gebäudevolumen) als auch die Einheitspreise gleichbleiben (siehe Abb. 2). Die Unterschiede der Volumetrie werden also bei dieser Art der Kostenermittlung nicht berücksichtigt.

Eine Berechnung der Gebäudekosten auf der ersten Ebene des eBKP-H ergibt hingegen unterschiedliche Resultate (siehe Abbildung 3). Die Komplexität der Volumetrie wird berücksichtigt. Es ergeben sich unterschiedliche Bezugsmengen, während die Einheitspreise gleichbleiben. So resultiert für Gebäude 2 ein Preisunterschied von rund 760 000 Franken. Das sind um 16 % tiefere Kosten als bei Gebäude 1.

Eine erste Kostenermittlung auf der ersten Ebene des eBKP-H liefert somit genauere Resultate als eine entsprechende Kostenermittlung auf der ersten Ebene des BKP. Beim eBKP-H wird die Volumetrie bereits auf der ersten Ebene mitberücksichtigt. Daher sind schon bei der «ersten Zahl» differenziertere Aussagen über die Kosten möglich.

Die Kostenermittlung mithilfe des eBKP-H basiert auf Kennwerten, bei denen die Volumetrie bereits auf der ersten Ebene berücksichtigt wird. Wie kommt man nun zu eBKP-H-Kennwerten, wenn alle eigenen Projekte nach BKP abgerechnet wurden? Wie kann das «alte» Wissen aus abgerechneten Projekten für neue Projekte nutzbar gemacht werden? Im neuen Release von werk-material.online, der Kennwerte-Plattform von CRB und werk, bauen + wohnen, wurde ein Lösungsweg entwickelt, damit nach BKP gegliederte Kosteninformationen auf die erste Ebene des eBKP-H umgeschlüsselt werden können.

Erfassen eines eigenen Projekts

Mit werk-material.online können eigene, vollständig nach dem vierstelligen BKP abgerechnete Projekte im Objekt-Editor erfasst werden – analog zum Beispielprojekt, das im folgenden Abschnitt «Umschlüsselung» gezeigt wird. Bei der Erfassung der Kosten besteht die Möglichkeit, die nach BKP abgerechneten Kosten einzeln einzugeben oder aber gesamthaft als CSV-Datei zu importieren. Dafür ist eine bestimmte Datenstruktur erforderlich:

| Code;Betrag;Beschreibung |

| 1;210000;Text |

| 2;572000;Text |

In der Regel können bei Bauadministrationsprogrammen CSV-Dateien automatisiert erzeugt werden. So können die Kosten eines Projekts mit geringem Aufwand erfasst werden. Je detaillierter die Abrechnung eines Projekts vorliegt und je detaillierter die Kosten erfasst werden, desto einfacher können diese umgeschlüsselt werden und desto kleiner ist der Zeitaufwand.

Wenn die Abrechnung eines Projekts auf der Ebene des vierstelligen BKP vorliegt, läuft die Umschlüsselung bis zu 98 % automatisiert. Eine manuelle Zuordnung ist nur noch in wenigen Fällen erforderlich. Um durch Umschlüsselung eBKP-H Kennwerte zu generieren, muss aber in jedem Fall ein Volumenmodell des umzurechnenden Projekts erzeugt werden – unabhängig vom Detaillierungsgrad der Abrechnung.

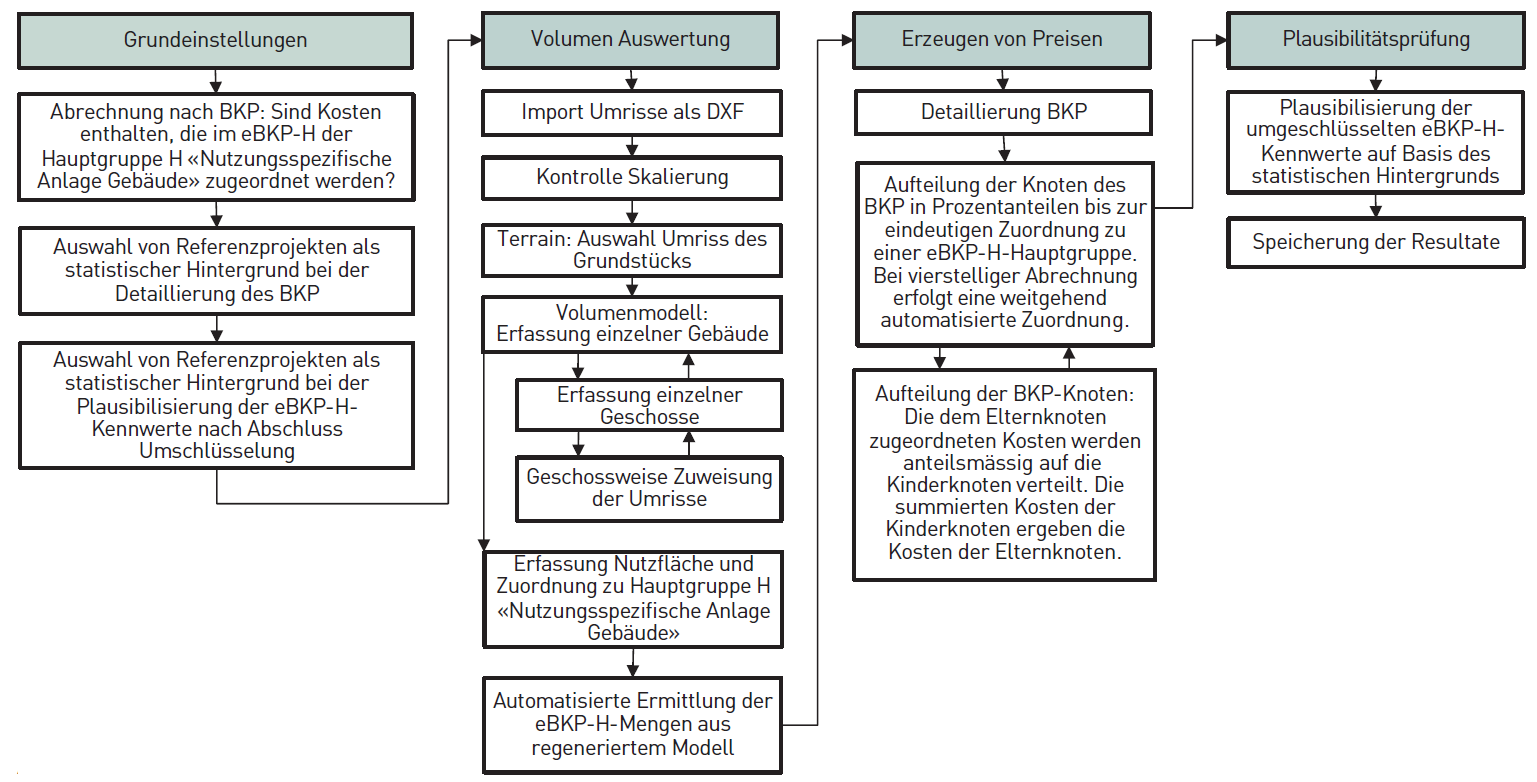

Umschlüsselung

1. Grundeinstellungen

Hier muss zuerst angegeben werden, ob das nach BKP abgerechnete Projekt Kosten enthält, die im eBKP-H auf die Hauptgruppe H «Nutzungsspezifische Anlage Gebäude» umgeschlüsselt werden müssen.

Anschliessend werden die nach BKP abgerechneten Referenzprojekte ausgewählt. Sie dienen später der Plausibilisierung der Kostenzuordnung nach eBKP-H. Die ausgewählten Projekte sollen dem umzuschlüsselnden Projekt möglichst ähnlich sein. Für die Auswahl, die mithilfe eines Filters getroffen wird, steht die gesamte Datenbank von werk-material.online zur Verfügung. Im Beispiel handelt es sich um die Werkkategorie «Mehrfamilienhäuser». Nach Möglichkeit wird eine dem umzuschlüsselnden Projekt entsprechende oder eine verwandte Werkkategorie gewählt.

Danach wird mithilfe des Filters eine zweite Auswahl aus Projekten getroffen, die bereits nach eBKP-H abgerechnet wurden. Das Vorgehen ist gleich wie bei der Auswahl der nach BKP abgerechneten Referenzobjekte. Mit dieser zweiten Auswahl können die Resultate nach Abschluss der Umschlüsselung verglichen und plausibilisiert werden.

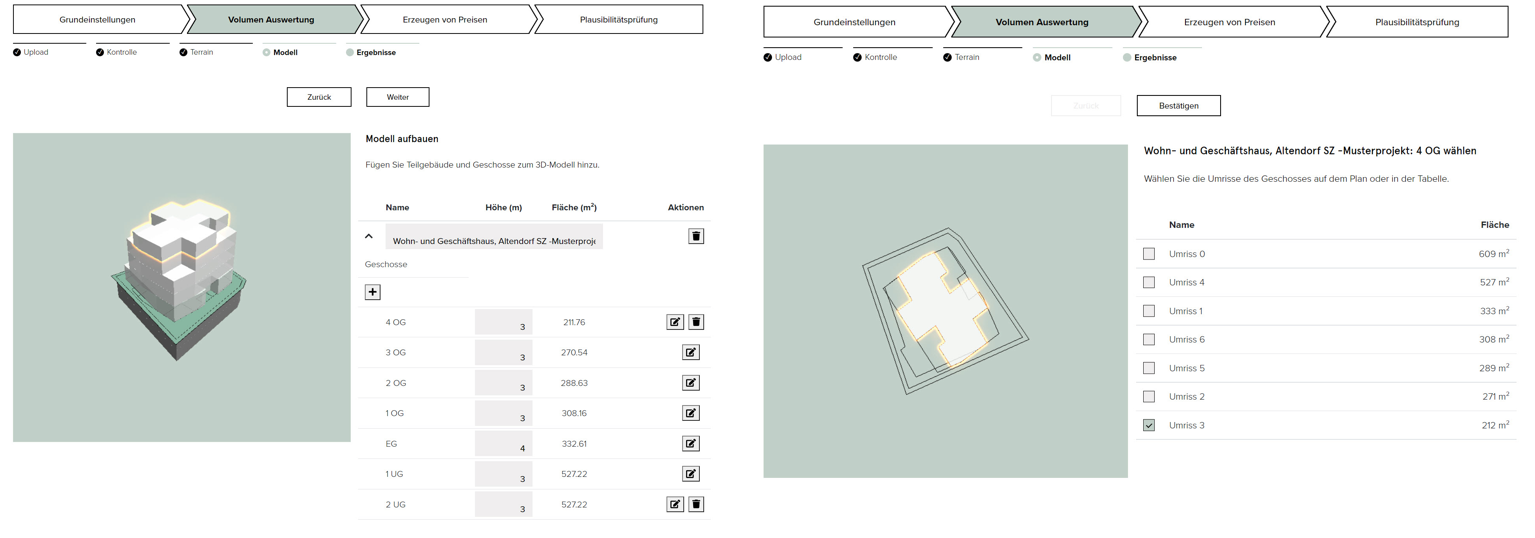

2. Volumen Auswertung

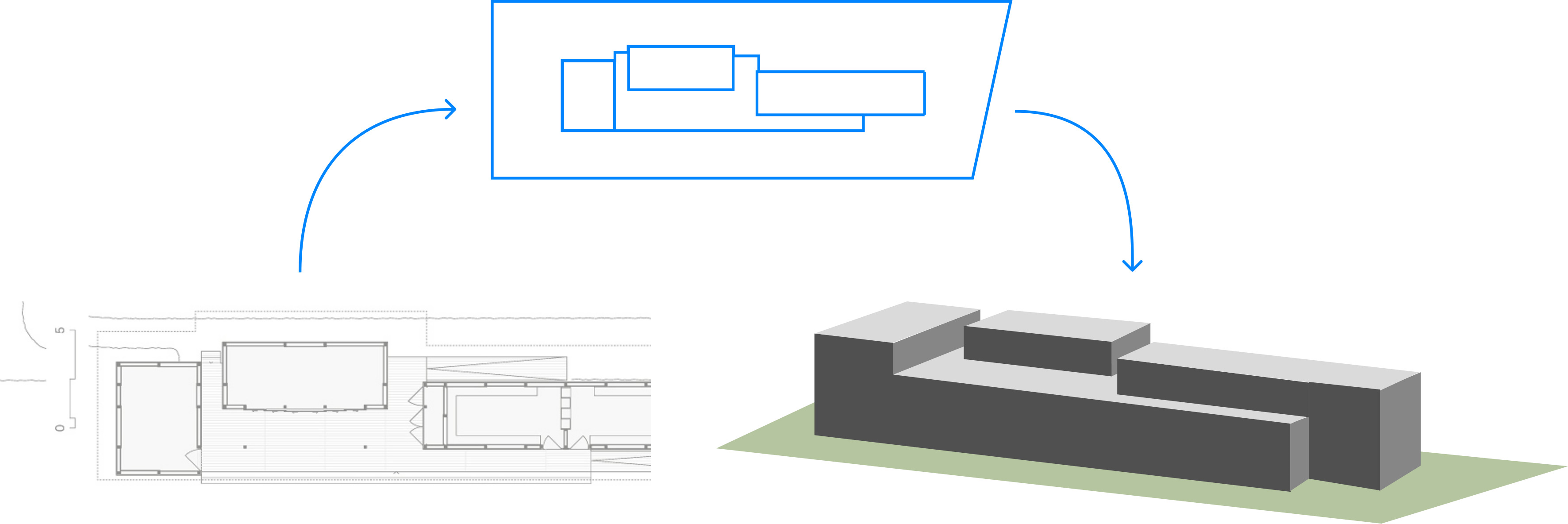

Für die Umschlüsselung auf den eBKP-H ist die Ermittlung der im eBKP-H verwendeten Bezugsmengen erforderlich. Zu diesem Zweck muss ein abstrahiertes Volumenmodell erstellt werden. Hierfür werden die Umrisse des Grundstücks und der Geschosse als geschlossene Polylinien im DXF-Format importiert.

Zuerst wird der Umriss des Grundstücks gewählt. Dann werden die Umrisse der einzelnen Geschosse geschossweise ausgewählt und die entsprechenden Geschosshöhen definiert. So wird das Gebäudemodell Geschoss um Geschoss aufgebaut. Besteht das Projekt aus mehreren Baukörpern, können diese in der gleichen Weise aufgebaut werden (siehe Abbildung 4). Der Aufbau des Volumenmodells kann in einer dreidimensionalen, interaktiven Visualisierung verfolgt und überprüft werden. Ist das Modell fertiggestellt, muss die zu diesem Gebäude gehörende Nutzfläche definiert werden. Die Nutzfläche wird nicht modelliert, sondern als Zahlenwert eingegeben. Nun werden die Bezugsmengen nach eBKP-H automatisch aus dem Volumenmodell ermittelt. Diese Bezugsmengen sind für die Bildung der eBKP-H-Kennwerte erforderlich.

3. Erzeugen von Preisen

Wenn die Abrechnung nach BKP nicht vierstellig vorliegt (werk-material-Projekte werden beispielsweise nur zweistellig ausgewertet), muss die Abrechnung so lange weiter detailliert werden, bis die Kosten eindeutig dem eBKP-H zugeordnet werden können.

Die Balkendiagramme zeigen die Prozentanteile einer Ebene an der übergeordneten Ebene an. Die Prozentanteile werden auf der Grundlage der zu Beginn der Umschlüsselung ausgewählten Projekte statistisch ermittelt. Es ist möglich, vor diesem statistischen Hintergrund die Prozentanteile des umzuschlüsselnden Projekts anzupassen. Sobald der Wert plausibel erscheint, kann er gesperrt werden. Werte auf der gleichen Ebene, die nicht gesperrt sind, werden bei einer Änderung anteilsmässig angepasst, da die Summe der Teile gleichbleiben muss.

Ziel ist es, alle abgerechneten Kosten aus dem BKP einer eindeutigen Hauptgruppe im eBKP-H zuzuordnen. Im Idealfall, d.h., wenn die Abrechnung nach BKP vierstellig zur Verfügung steht, können die Kosten einer einzigen Hauptgruppe im eBKP-H zugeordnet werden, ohne dass sie noch weiter unterteilt werden müssen.

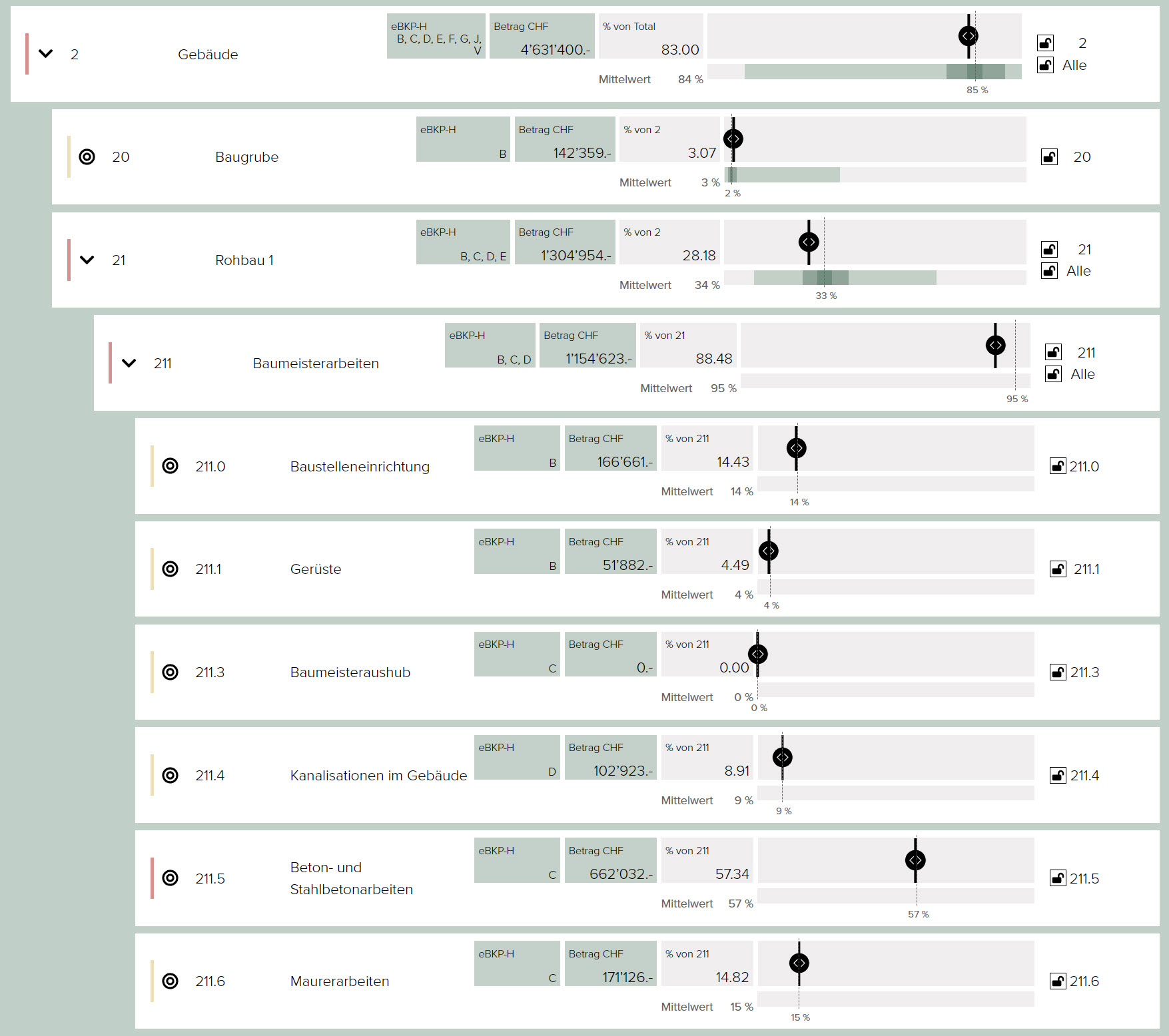

Das in dieser Abbildung dargestellte Beispiel illustriert, wie die Kosten bis zur vierten Ebene des BKP bestimmt werden müssen, wenn die Abrechnung nicht genügend detailliert ist.

BKP 2 Gebäude: Die Zuordnung ist nicht eindeutig, da die erste Ebene des BKP den Hauptgruppen B, C, D, E, F, G, J und V des eBKP-H zugeordnet werden kann. Es besteht also keine eindeutige Zuordnung. Daher müssen die Kosten nach BKP detaillierter dargestellt werden.

BKP 21 Rohbau 1: Die Zuordnung ist immer noch nicht eindeutig, da die zweite Ebene des BKP noch immer den Hauptgruppen B, C, D und E des eBKP-H zugeordnet werden kann. Die Kosten müssen also noch detaillierter dargestellt werden.

BKP 211 Baumeisterarbeiten: Die Zuordnung wird präziser, da die dritte Ebene des BKP nur noch den Hauptgruppen B, C und D des eBKP-H zugeordnet werden kann. Die Zuordnung ist aber immer noch nicht eindeutig.

BKP 211.5 Beton- und Stahlbetonarbeiten: Die vierte Ebene des BKP erlaubt schliesslich eine eindeutige Zuordnung im eBKP-H, da sie sich nur noch auf die Hauptgruppe C (Konstruktion Gebäude) bezieht.

Das Ziel ist es, die abgerechneten Kosten nach BKP gemäss dieser Logik möglichst präzise dem eBKP-H zuzuordnen – wenn möglich bis zur eindeutigen Zuordnung. Andernfalls stützt man sich auf die statistischen Werte. Diese stammen von den Referenzprojekten, die bei den Grundeinstellungen ausgewählt wurden. Sie sind als Quintile, Mittelwerte und Mediane unter dem Schieberegler dargestellt.

Auf diese Weise wird die Regeneration der Preise im eBKP-H abgeschlossen.

4. Plausibilitätsprüfung

Die Ergebnisse der Umschlüsselung können abschliessend auf ihre Plausibilität überprüft werden. Die im eBKP-H regenerierten Preise werden durch die entsprechenden regenerierten Bezugsmengen dividiert. So ergeben sich die Kennwerte nach eBKP-H. Dabei können die Resultate mit der statistischen Auswertung aus den Referenzprojekten nach eBKP-H, welche zu Beginn in den «Grundeinstellungen» bestimmt wurden, verglichen und plausibilisiert werden.

Wenn die Resultate plausibel sind, ist die Umschlüsselung abgeschlossen und die Kennwerte werden gespeichert. Es stehen nun eBKP-H-Kennwerte zur Verfügung, die aus einem nach BKP abgerechneten Projekt gewonnen wurden. Zusätzlich ist auch die Abrechnung des Projekts nach BKP genauer geworden.

Fazit

Mit dem eBKP-H ist schon in der Phase der strategischen Planung eine genauere Kostenermittlung möglich als mit dem BKP, da der Einfluss der Volumetrie auf die Kosten bereits nachgewiesen und quantifiziert werden kann. Damit können diese Erkenntnisse bereits zu diesem Zeitpunkt bei der Suche nach einer architektonisch adäquaten Lösung berücksichtigt werden.

Die für diese Methode der Kostenermittlung notwendigen eBKP-H-Kennwerte lassen sich aus eigenen Projekten, die nach BKP abgerechnet worden sind, und mit minimalen zusätzlichen Volumeninformationen (Umrisse der Geschosse und Geschosshöhen) gewinnen. Der Umschlüsselungsprozess ermöglicht es, «altes» Wissen für die Kostenermittlung bei neuen Projekten nutzbar zu machen. werk-material.online bietet dafür einen neuen Lösungsweg an.